CES 2026 创新奖咨询分析报告

CES 2026 Innovation Awards Consulting Analysis Report

生成时间: 2026-01-07

数据范围: 452个产品 | 346家公司 | 35个类别

目录

<a name="phase1"></a>

Phase 1: 市场格局分析

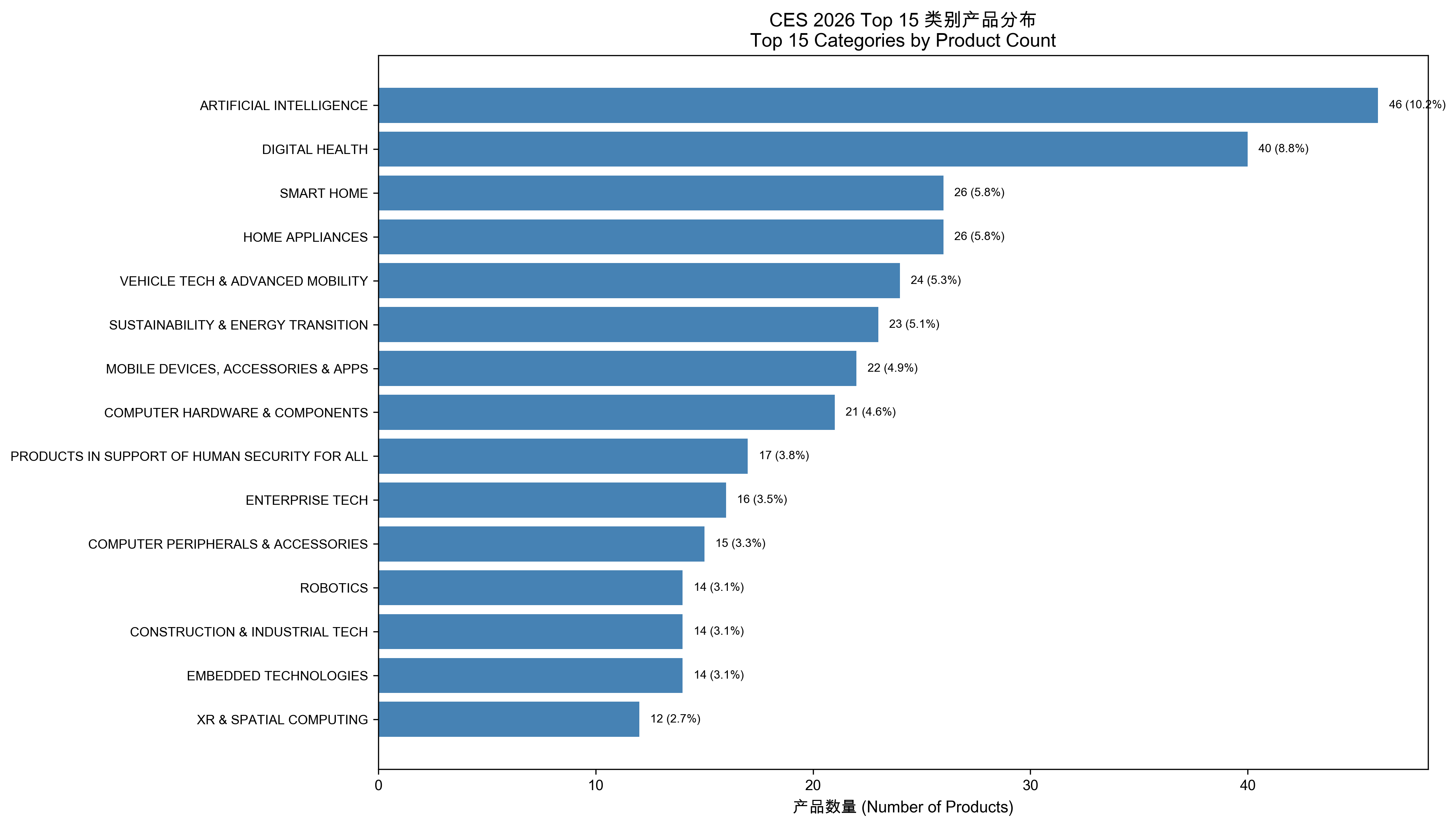

1.1 类别分布分析

核心发现

- 总类别数: 35个

- 总产品数: 452个

- 市场集中度 (HHI): 463.92 - 低集中度(竞争性市场)

Top 10 类别

| 排名 | 类别 | 产品数 | 占比 |

|---|---|---|---|

| 1 | 人工智能 (ARTIFICIAL INTELLIGENCE) | 46 | 10.2% |

| 2 | 数字健康 (DIGITAL HEALTH) | 40 | 8.8% |

| 3 | 智能家居 (SMART HOME) | 26 | 5.8% |

| 4 | 家用电器 (HOME APPLIANCES) | 26 | 5.8% |

| 5 | 车辆技术与先进出行 (VEHICLE TECH & ADVANCED MOBILITY) | 24 | 5.3% |

| 6 | 可持续性与能源转型 (SUSTAINABILITY & ENERGY TRANSITION) | 23 | 5.1% |

| 7 | 移动设备、配件与应用 (MOBILE DEVICES, ACCESSORIES & APPS) | 22 | 4.9% |

| 8 | 计算机硬件与组件 (COMPUTER HARDWARE & COMPONENTS) | 21 | 4.6% |

| 9 | 全民安全产品 (PRODUCTS IN SUPPORT OF HUMAN SECURITY FOR ALL) | 17 | 3.8% |

| 10 | 企业技术 (ENTERPRISE TECH) | 16 | 3.5% |

Bottom 10 类别

| 排名 | 类别 | 产品数 | 占比 |

|---|---|---|---|

| 1 | 时尚科技 (FASHION TECH) | 6 | 1.3% |

| 2 | 教育科技 (EDTECH) | 5 | 1.1% |

| 3 | 运动与健身 (SPORTS & FITNESS) | 5 | 1.1% |

| 4 | 视频显示 (VIDEO DISPLAYS) | 4 | 0.9% |

| 5 | 车载娱乐 (IN-VEHICLE ENTERTAINMENT) | 4 | 0.9% |

| 6 | 食品科技 (FOOD TECH) | 4 | 0.9% |

| 7 | 电影制作与发行 (FILMMAKING & DISTRIBUTION) | 4 | 0.9% |

| 8 | 旅游观光 (TRAVEL & TOURISM) | 3 | 0.7% |

| 9 | 金融科技 (FINTECH) | 3 | 0.7% |

| 10 | 供应链与物流 (SUPPLY & LOGISTICS) | 2 | 0.4% |

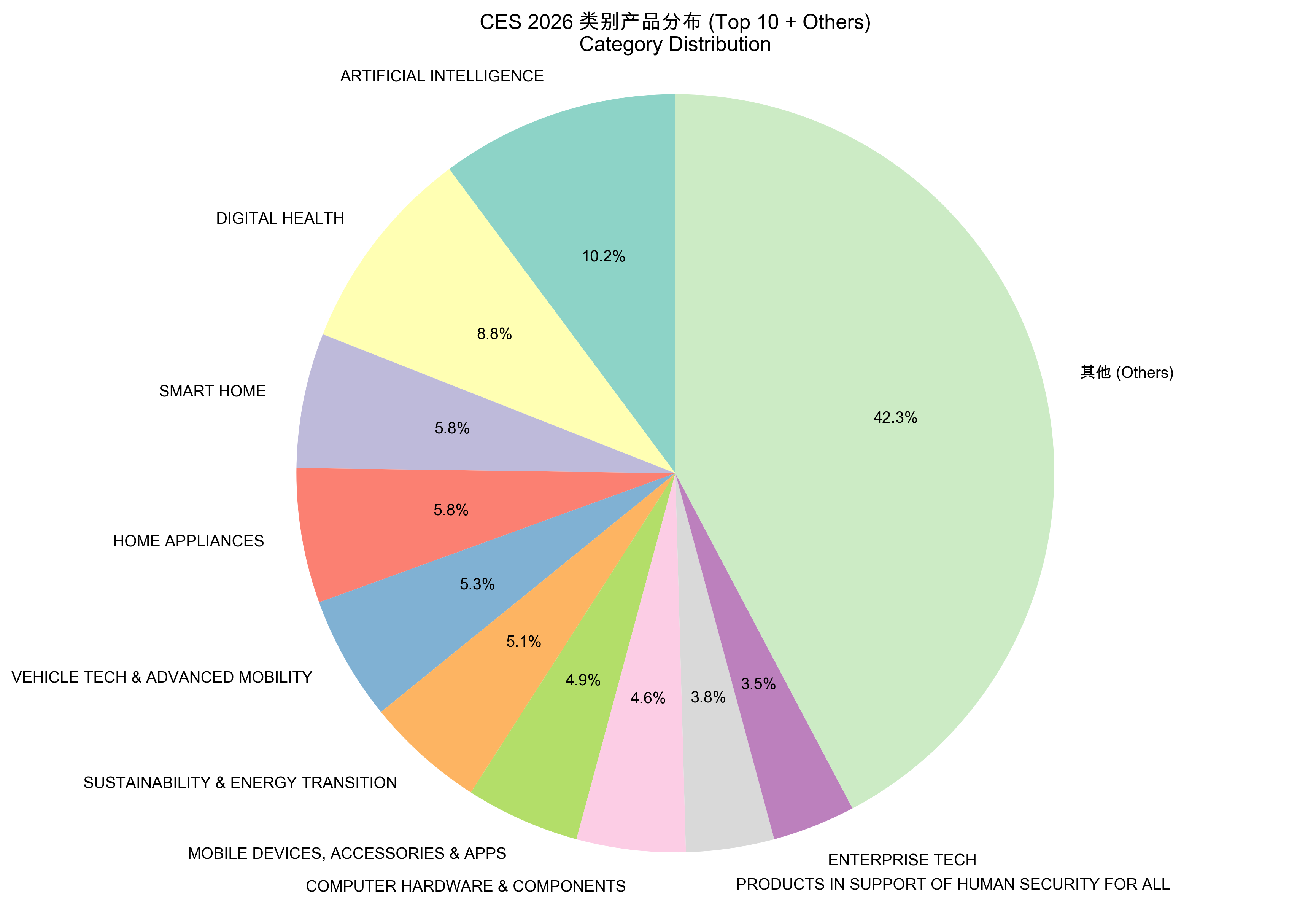

长尾效应分析

- 80/20规则验证: 前19个类别占总产品的80%

- 头部类别: 人工智能、数字健康、智能家居、家用电器、车辆技术与先进出行

可视化

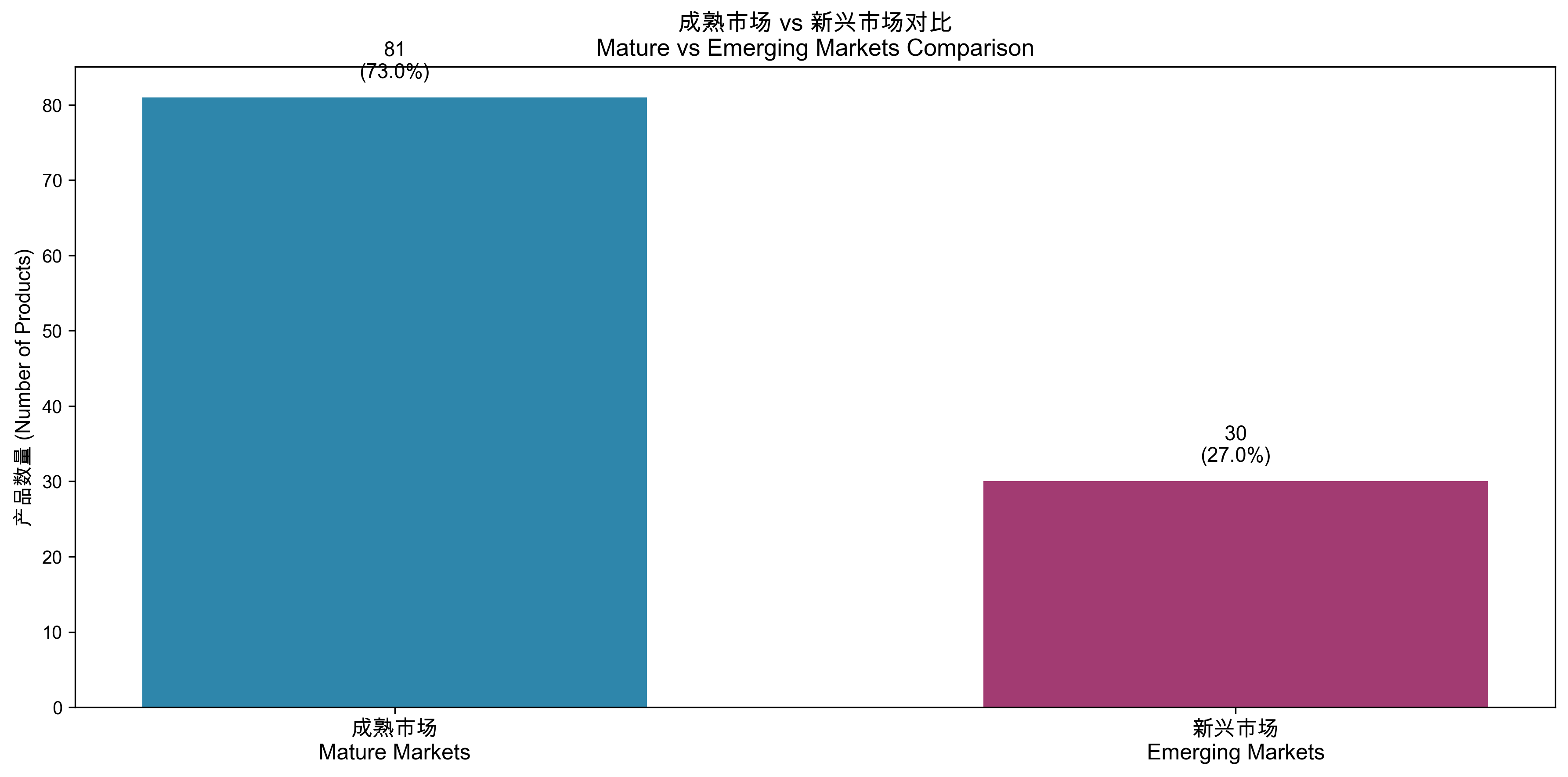

1.2 成熟市场 vs 新兴市场对比

成熟市场类别

- 家用电器 (HOME APPLIANCES): 26个产品

- 计算机硬件与组件 (COMPUTER HARDWARE & COMPONENTS): 21个产品

- 移动设备、配件与应用 (MOBILE DEVICES, ACCESSORIES & APPS): 22个产品

- 视频显示 (VIDEO DISPLAYS): 4个产品

- 耳机与个人音频 (HEADPHONES & PERSONAL AUDIO): 8个产品

合计: 81个产品 (17.9%)

新兴市场类别

- XR与空间计算 (XR & SPATIAL COMPUTING): 12个产品

- 金融科技 (FINTECH): 3个产品

- 教育科技 (EDTECH): 5个产品

- 宠物与动物科技 (PET & ANIMAL TECH): 6个产品

- 食品科技 (FOOD TECH): 4个产品

合计: 30个产品 (6.6%)

对比分析

- 成熟市场平均产品数: 16.2

- 新兴市场平均产品数: 6.0

- 市场特征: 成熟市场仍占主导地位,但新兴市场类别多样性更高

可视化

战略洞察

- AI主导地位: 人工智能以46个产品遥遥领先,占总产品的10.2%,成为绝对主导类别

- 健康科技热潮: 数字健康以40个产品排名第二,反映出消费者对健康技术的强劲需求

- 市场集中度适中: HHI为463.92,表明市场竞争相对健康,没有寡头垄断

- 长尾效应明显: 大量小众类别存在,为创新提供多样化空间

- 新兴市场潜力: 新兴类别虽然产品数较少,但代表未来增长方向

<a name="phase2"></a>

Phase 2: 竞争情报分析

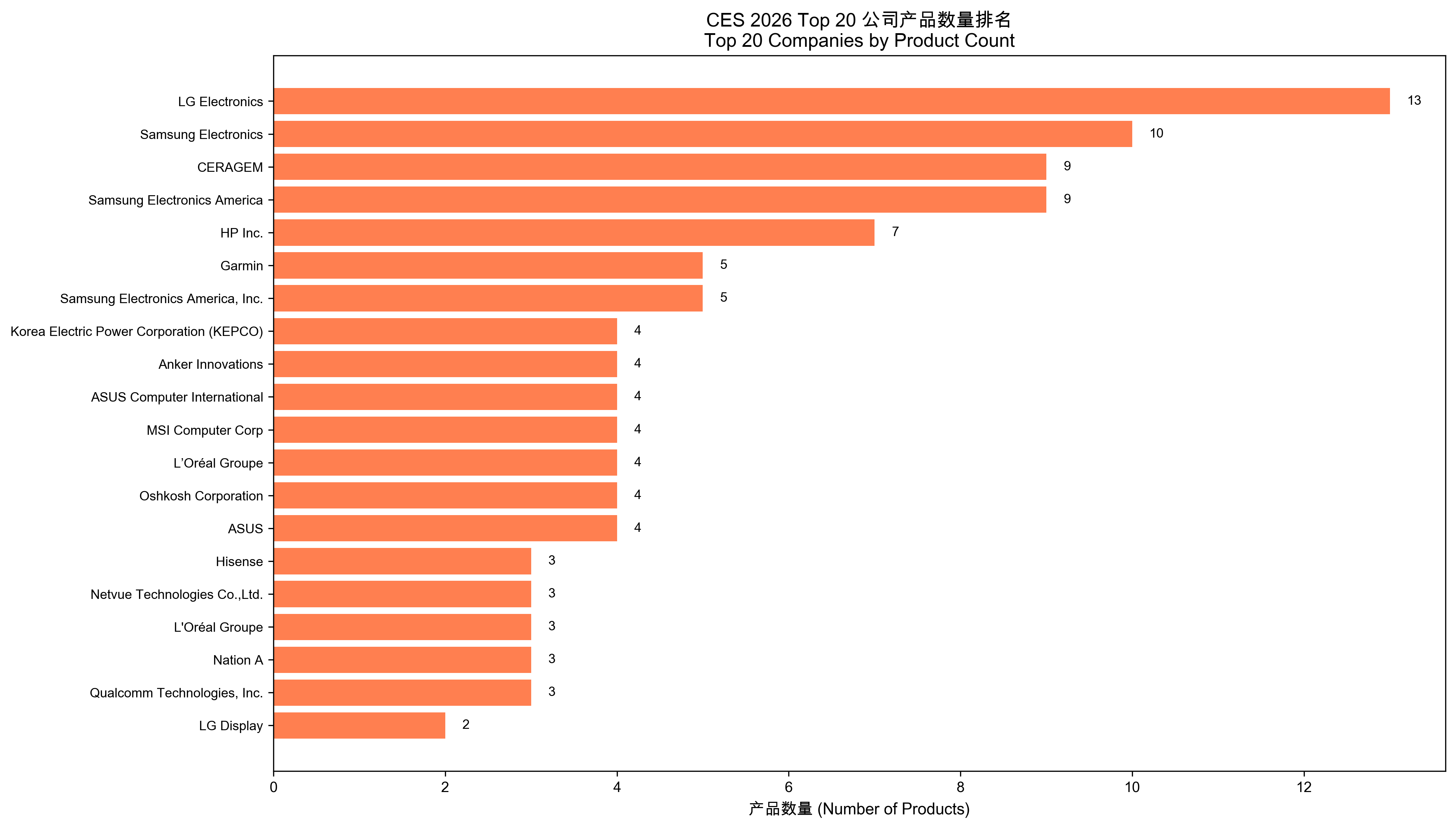

2.1 公司排名分析

核心发现

- 总公司数: 346家

- 超级创新者 (≥5产品): 7家

- 单产品公司: 303家 (87.6%)

Top 20 公司(按产品数量)

| 排名 | 公司 | 产品数 | 占比 |

|---|---|---|---|

| 1 | LG Electronics | 13 | 2.9% |

| 2 | Samsung Electronics | 10 | 2.2% |

| 3 | CERAGEM | 9 | 2.0% |

| 4 | Samsung Electronics America | 9 | 2.0% |

| 5 | HP Inc. | 7 | 1.5% |

| 6 | Garmin | 5 | 1.1% |

| 7 | Samsung Electronics America, Inc. | 5 | 1.1% |

| 8 | Korea Electric Power Corporation (KEPCO) | 4 | 0.9% |

| 9 | Anker Innovations | 4 | 0.9% |

| 10 | ASUS Computer International | 4 | 0.9% |

| 11 | MSI Computer Corp | 4 | 0.9% |

| 12 | L'Oréal Groupe | 4 | 0.9% |

| 13 | Oshkosh Corporation | 4 | 0.9% |

| 14 | ASUS | 4 | 0.9% |

| 15 | Hisense | 3 | 0.7% |

| 16 | Netvue Technologies Co.,Ltd. | 3 | 0.7% |

| 17 | Nation A | 3 | 0.7% |

| 18 | Qualcomm Technologies, Inc. | 3 | 0.7% |

| 19 | LG Display | 2 | 0.4% |

| 20 | Lenovo | 2 | 0.4% |

超级创新者(≥5产品)

- LG Electronics: 13个产品

- Samsung Electronics: 10个产品

- CERAGEM: 9个产品

- Samsung Electronics America: 9个产品

- HP Inc.: 7个产品

- Garmin: 5个产品

- Samsung Electronics America, Inc.: 5个产品

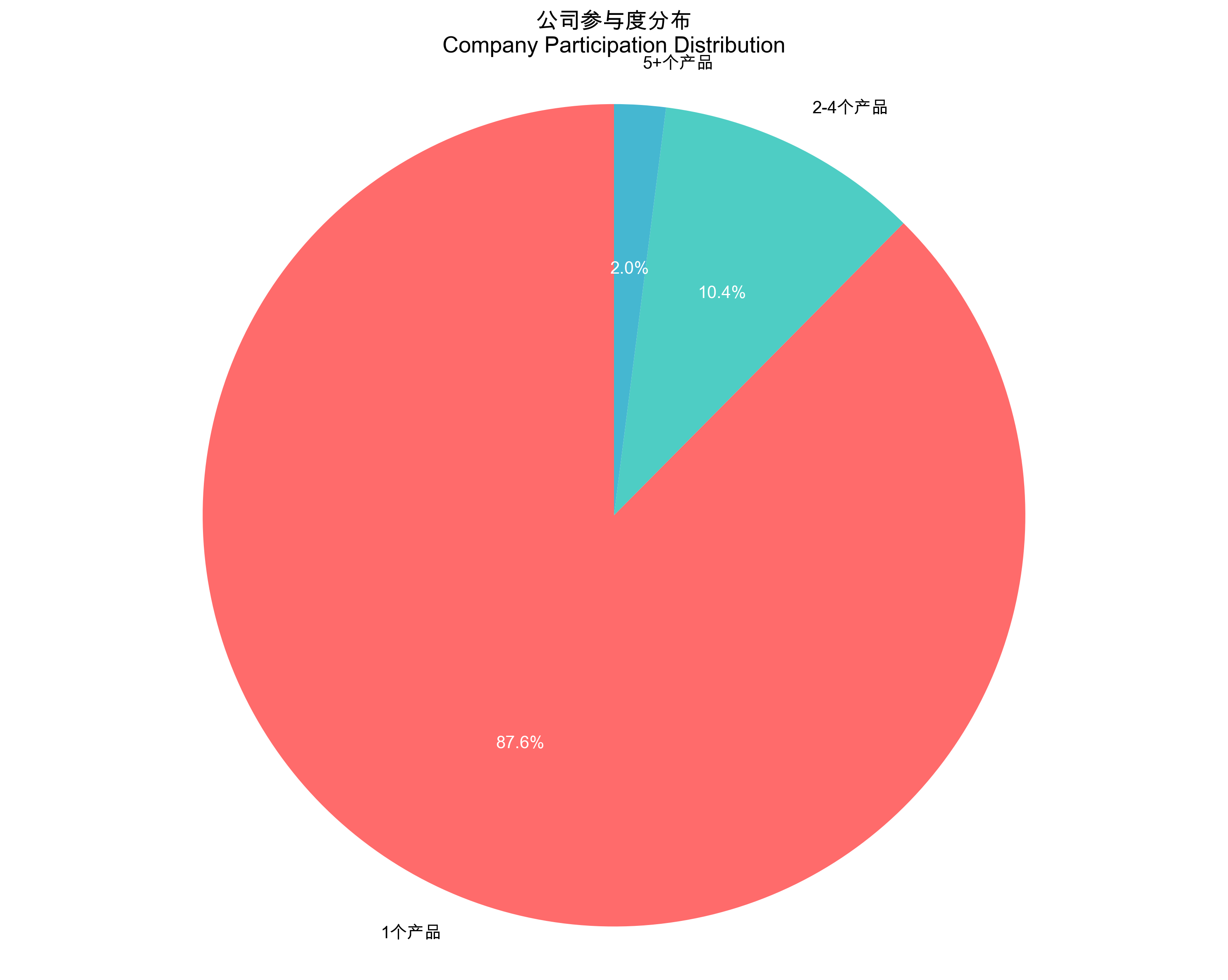

公司参与度分布

| 类别 | 公司数 | 占比 |

|---|---|---|

| 1个产品 | 303 | 87.6% |

| 2-4个产品 | 36 | 10.4% |

| 5+个产品 | 7 | 2.0% |

可视化

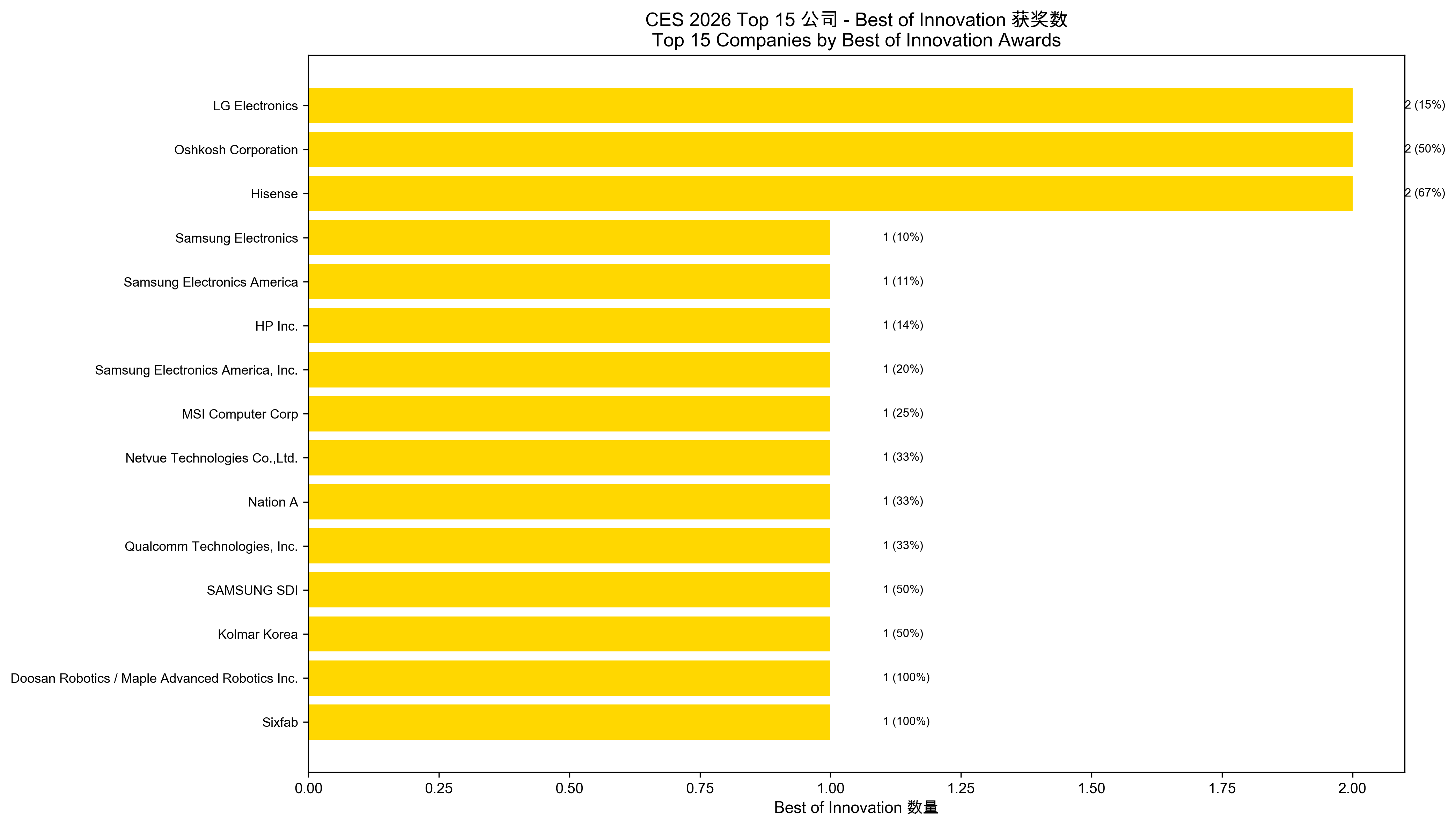

2.2 最佳创新奖获奖分析

核心发现

- 获得Best of Innovation的公司总数: 40家

- 高质量创新者(Best of Innovation率 > 20%): 6家

- 大公司平均创新质量率: 10.1%

- 小公司平均创新质量率: 96.6%

Top 15 公司(按Best of Innovation数量)

| 排名 | 公司 | Best of Innovation | 总产品 | 质量率 |

|---|---|---|---|---|

| 1 | LG Electronics | 2 | 13 | 15.4% |

| 2 | Oshkosh Corporation | 2 | 4 | 50.0% |

| 3 | Hisense | 2 | 3 | 66.7% |

| 4 | Samsung Electronics | 1 | 10 | 10.0% |

| 5 | Samsung Electronics America | 1 | 9 | 11.1% |

| 6 | HP Inc. | 1 | 7 | 14.3% |

| 7 | Samsung Electronics America, Inc. | 1 | 5 | 20.0% |

| 8 | MSI Computer Corp | 1 | 4 | 25.0% |

| 9 | Netvue Technologies Co.,Ltd. | 1 | 3 | 33.3% |

| 10 | Nation A | 1 | 3 | 33.3% |

| 11 | Qualcomm Technologies, Inc. | 1 | 3 | 33.3% |

| 12 | SAMSUNG SDI | 1 | 2 | 50.0% |

| 13 | Kolmar Korea | 1 | 2 | 50.0% |

| 14 | Doosan Robotics / Maple Advanced Robotics Inc. | 1 | 1 | 100.0% |

| 15 | Sixfab | 1 | 1 | 100.0% |

高质量创新者(Best of Innovation率 > 20%, 产品数≥3)

- Hisense: 66.7% (2/3)

- Oshkosh Corporation: 50.0% (2/4)

- Netvue Technologies Co.,Ltd.: 33.3% (1/3)

- Nation A: 33.3% (1/3)

- Qualcomm Technologies, Inc.: 33.3% (1/3)

- MSI Computer Corp: 25.0% (1/4)

可视化

战略洞察

- 市场集中度低: 303家公司只有1个产品,显示市场高度分散,竞争激烈

- 少数巨头主导: Top 3公司(LG、Samsung系列、CERAGEM)贡献了大量产品,形成行业标杆

- 创新质量差异: 小公司平均创新质量率高于大公司,说明"小而美"的创新策略有效

- 韩国公司强势: LG、Samsung、CERAGEM、KEPCO均为韩国企业,占据Top 10中的重要位置

- 专业化 vs 多元化: 高质量创新者多为专注特定领域的公司,而非全面铺开

<a name="phase3"></a>

Phase 3: 技术趋势分析

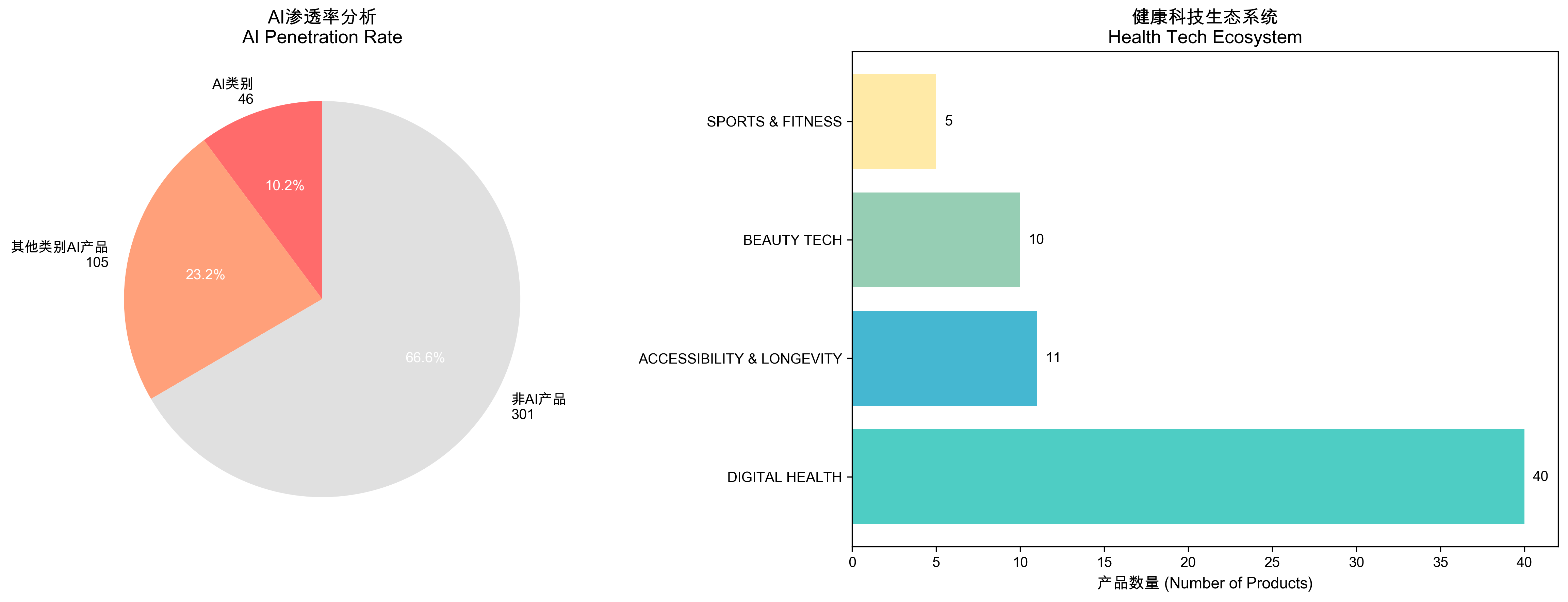

3.1 AI主导地位分析

核心发现

- AI类别产品数: 46 (10.2%)

- 其他类别AI产品数: 105

- AI相关产品总数: 151

- AI渗透率: 33.4%

AI应用最多的前5个非AI类别

| 排名 | 类别 | 产品数 |

|---|---|---|

| 1 | 智能家居 (SMART HOME) | 14 |

| 2 | 数字健康 (DIGITAL HEALTH) | 11 |

| 3 | 企业技术 (ENTERPRISE TECH) | 8 |

| 4 | 可持续性与能源转型 (SUSTAINABILITY & ENERGY TRANSITION) | 7 |

| 5 | 计算机硬件与组件 (COMPUTER HARDWARE & COMPONENTS) | 7 |

AI渗透分析

AI技术已经渗透到CES 2026的方方面面:

- 智能家居 (SMART HOME): 14个产品包含AI技术

- 数字健康 (DIGITAL HEALTH): 11个产品包含AI技术

- 企业技术 (ENTERPRISE TECH): 8个产品包含AI技术

- 可持续性与能源转型 (SUSTAINABILITY & ENERGY TRANSITION): 7个产品包含AI技术

- 计算机硬件与组件 (COMPUTER HARDWARE & COMPONENTS): 7个产品包含AI技术

- 家用电器 (HOME APPLIANCES): 6个产品包含AI技术

- 车辆技术与先进出行 (VEHICLE TECH & ADVANCED MOBILITY): 6个产品包含AI技术

- 全民安全产品 (PRODUCTS IN SUPPORT OF HUMAN SECURITY FOR ALL): 6个产品包含AI技术

- 嵌入式技术 (EMBEDDED TECHNOLOGIES): 5个产品包含AI技术

- 美容科技 (BEAUTY TECH): 5个产品包含AI技术

3.2 健康科技热潮分析

健康科技生态系统

| 类别 | 产品数 | 占比 |

|---|---|---|

| 数字健康 (DIGITAL HEALTH) | 40 | 8.8% |

| 无障碍与长寿 (ACCESSIBILITY & LONGEVITY) | 11 | 2.4% |

| 美容科技 (BEAUTY TECH) | 10 | 2.2% |

| 运动与健身 (SPORTS & FITNESS) | 5 | 1.1% |

生态系统总规模: 66个产品 (14.6%)

洞察

- 数字健康以40个产品成为第二大类别,仅次于AI

- 健康科技生态系统总规模达66个产品,占总产品的14.6%

- 涵盖预防、诊断、治疗、康复全生命周期

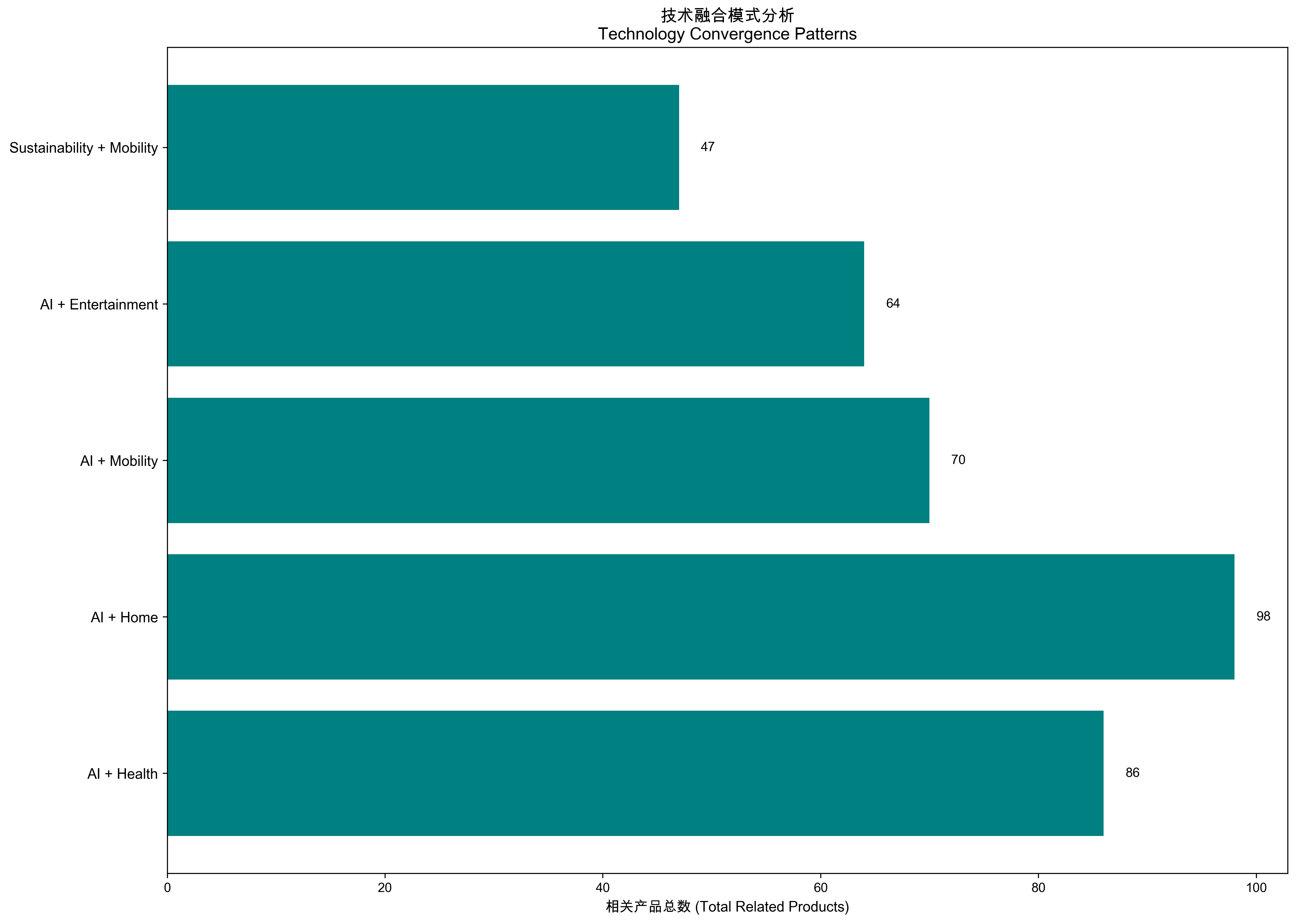

3.3 技术融合模式分析

识别的融合模式

AI + Health(AI驱动的健康科技)

- 人工智能 (ARTIFICIAL INTELLIGENCE): 46个产品

- 数字健康 (DIGITAL HEALTH): 40个产品

- 合计: 86个产品

AI + Home(AI智能家居)

- 人工智能 (ARTIFICIAL INTELLIGENCE): 46个产品

- 智能家居 (SMART HOME): 26个产品

- 家用电器 (HOME APPLIANCES): 26个产品

- 合计: 98个产品

AI + Mobility(AI自动驾驶与出行)

- 人工智能 (ARTIFICIAL INTELLIGENCE): 46个产品

- 车辆技术与先进出行 (VEHICLE TECH & ADVANCED MOBILITY): 24个产品

- 合计: 70个产品

AI + Entertainment(AI娱乐内容)

- 人工智能 (ARTIFICIAL INTELLIGENCE): 46个产品

- 游戏与电竞 (GAMING & ESPORTS): 8个产品

- 内容与娱乐 (CONTENT & ENTERTAINMENT): 10个产品

- 合计: 64个产品

Sustainability + Mobility(可持续出行)

- 可持续性与能源转型 (SUSTAINABILITY & ENERGY TRANSITION): 23个产品

- 车辆技术与先进出行 (VEHICLE TECH & ADVANCED MOBILITY): 24个产品

- 合计: 47个产品

可视化

战略洞察

- AI无处不在: AI渗透率达33.4%,已成为跨行业的底层技术

- 健康成为刚需: 健康科技生态系统规模庞大,反映后疫情时代对健康的重视

- 技术融合加速: AI + X 成为主流创新模式,跨界融合带来新价值

- 可持续成为主线: 可持续发展与多个领域融合,尤其是出行领域

- 家居智能化升级: AI + Home融合产品众多,智能家居进入新阶段

<a name="phase4"></a>

Phase 4: 创新质量度量

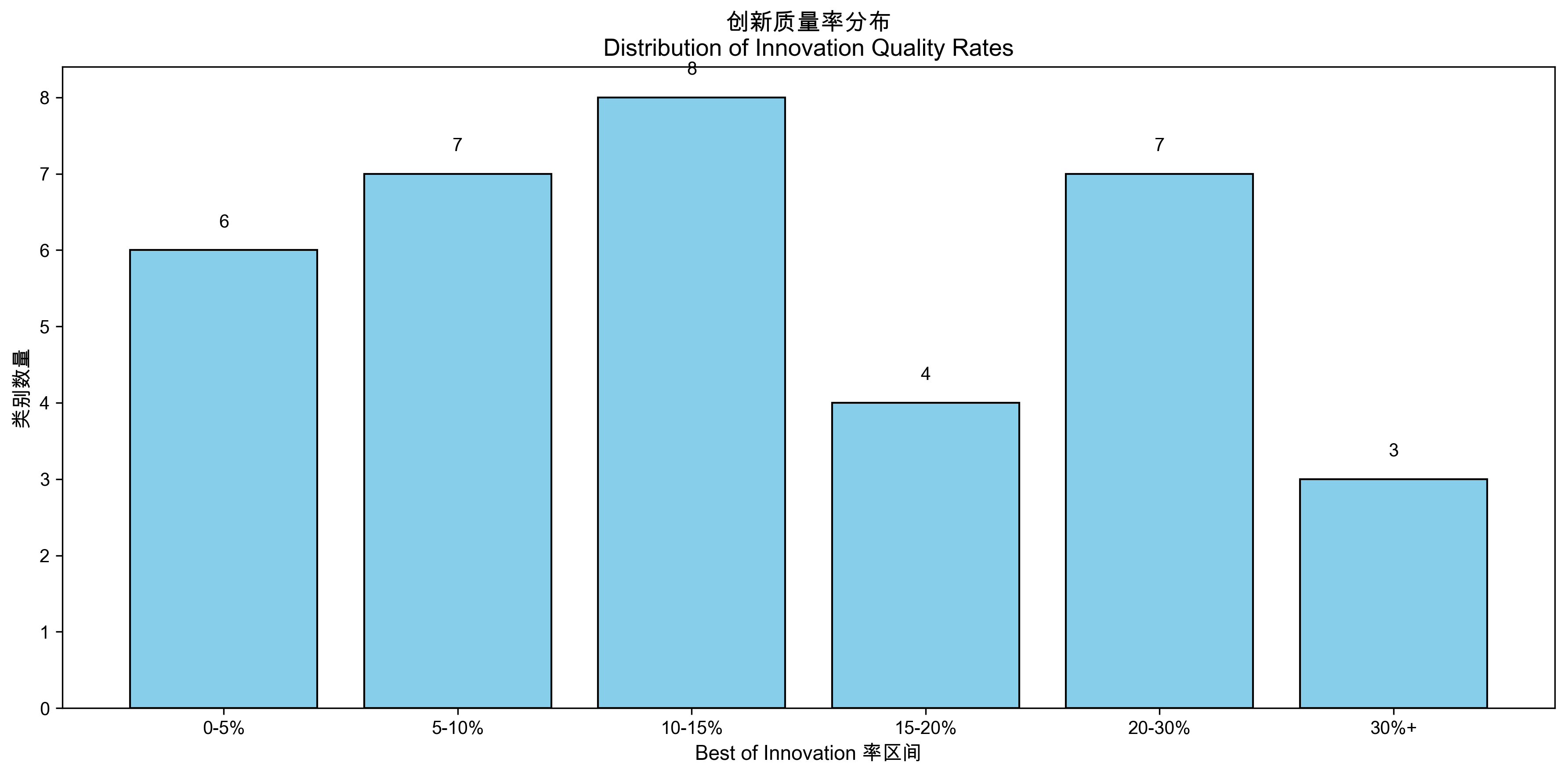

4.1 全局创新质量基准

核心指标

- 总产品数: 452

- Best of Innovation获奖数: 43

- Honoree获奖数: 409

- 全局Best of Innovation率: 9.5%

Best of Innovation产品分布

Best of Innovation获奖产品分布于35个类别,显示创新多样性较高。

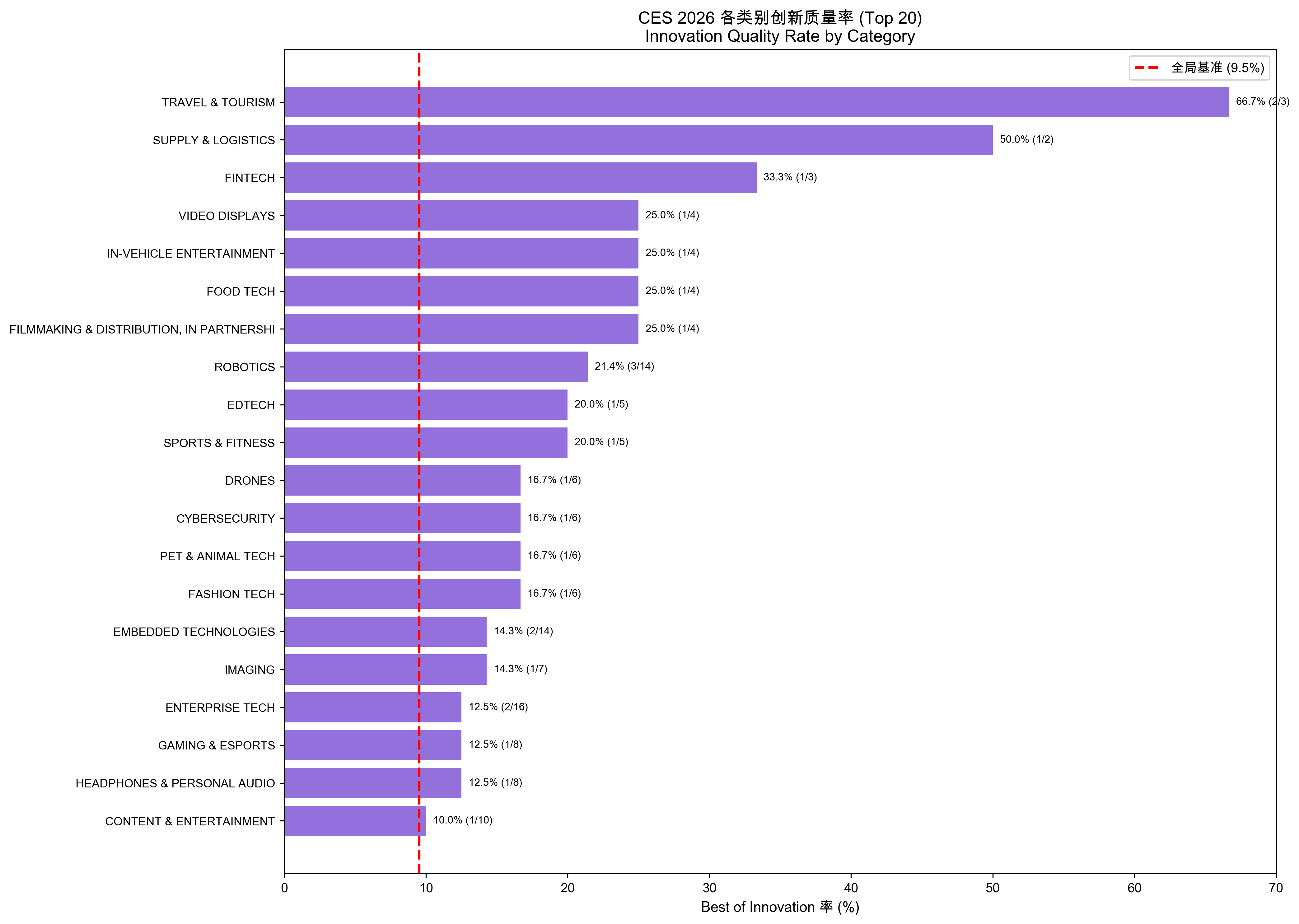

4.2 按类别的创新质量分析

Top 15 高质量类别

| 排名 | 类别 | Best of Innovation | 总产品 | 质量率 |

|---|---|---|---|---|

| 1 | 旅游观光 (TRAVEL & TOURISM) | 2 | 3 | 66.7% |

| 2 | 供应链与物流 (SUPPLY & LOGISTICS) | 1 | 2 | 50.0% |

| 3 | 金融科技 (FINTECH) | 1 | 3 | 33.3% |

| 4 | 视频显示 (VIDEO DISPLAYS) | 1 | 4 | 25.0% |

| 5 | 车载娱乐 (IN-VEHICLE ENTERTAINMENT) | 1 | 4 | 25.0% |

| 6 | 食品科技 (FOOD TECH) | 1 | 4 | 25.0% |

| 7 | 电影制作与发行 (FILMMAKING & DISTRIBUTION) | 1 | 4 | 25.0% |

| 8 | 机器人 (ROBOTICS) | 3 | 14 | 21.4% |

| 9 | 教育科技 (EDTECH) | 1 | 5 | 20.0% |

| 10 | 运动与健身 (SPORTS & FITNESS) | 1 | 5 | 20.0% |

| 11 | 无人机 (DRONES) | 1 | 6 | 16.7% |

| 12 | 网络安全 (CYBERSECURITY) | 1 | 6 | 16.7% |

| 13 | 宠物与动物科技 (PET & ANIMAL TECH) | 1 | 6 | 16.7% |

| 14 | 时尚科技 (FASHION TECH) | 1 | 6 | 16.7% |

| 15 | 嵌入式技术 (EMBEDDED TECHNOLOGIES) | 2 | 14 | 14.3% |

高质量类别(Best of Innovation率 > 15%)

共14个类别:

- 旅游观光 (TRAVEL & TOURISM): 66.7% (2/3)

- 供应链与物流 (SUPPLY & LOGISTICS): 50.0% (1/2)

- 金融科技 (FINTECH): 33.3% (1/3)

- 视频显示 (VIDEO DISPLAYS): 25.0% (1/4)

- 车载娱乐 (IN-VEHICLE ENTERTAINMENT): 25.0% (1/4)

- 食品科技 (FOOD TECH): 25.0% (1/4)

- 电影制作与发行 (FILMMAKING & DISTRIBUTION): 25.0% (1/4)

- 机器人 (ROBOTICS): 21.4% (3/14)

- 教育科技 (EDTECH): 20.0% (1/5)

- 运动与健身 (SPORTS & FITNESS): 20.0% (1/5)

- 无人机 (DRONES): 16.7% (1/6)

- 网络安全 (CYBERSECURITY): 16.7% (1/6)

- 宠物与动物科技 (PET & ANIMAL TECH): 16.7% (1/6)

- 时尚科技 (FASHION TECH): 16.7% (1/6)

低质量类别(Best of Innovation率 < 5%, 产品数≥5)

共6个类别:

- 移动设备、配件与应用 (MOBILE DEVICES, ACCESSORIES & APPS): 4.5% (1/22)

- 可持续性与能源转型 (SUSTAINABILITY & ENERGY TRANSITION): 4.3% (1/23)

- 车辆技术与先进出行 (VEHICLE TECH & ADVANCED MOBILITY): 4.2% (1/24)

- 智能家居 (SMART HOME): 3.8% (1/26)

- 家用电器 (HOME APPLIANCES): 3.8% (1/26)

- 数字健康 (DIGITAL HEALTH): 2.5% (1/40)

类别规模与质量相关性

- 大类别(≥20产品)平均质量率: 4.9%

- 小类别(≤10产品)平均质量率: 22.4%

结论: 小类别质量率更高,说明"小而精"的类别创新质量更高。

可视化

战略洞察

- 全局基准: 9.5%的Best of Innovation率为行业基准

- 质量分化明显: 高质量类别与低质量类别差距显著,反映创新难度差异

- 小类别高质量: 小类别平均质量率22.4%,说明专注领域更易出精品

- 创新集中: Best of Innovation分布于35个类别,显示创新多样性

- 质量与规模反比: 类别规模越大,平均创新质量率越低

总体战略建议

1. 市场机会

高增长领域:

- AI应用开发(渗透率33.4%,仍有增长空间)

- 数字健康生态系统(14.6%市场份额,需求持续增长)

- 可持续出行解决方案(融合趋势明显)

蓝海市场:

- 供应链与物流(仅2个产品,50%高质量率)

- 旅游观光科技(仅3个产品,66.7%高质量率)

- 金融科技(仅3个产品,33.3%高质量率)

2. 竞争策略

大公司战略:

- 学习LG、Samsung的多元化组合策略

- 提升创新质量率(目前仅10.1%,低于小公司96.6%)

- 平衡规模与质量

小公司战略:

- 专注细分领域,追求高质量创新

- 学习Hisense(66.7%质量率)的精品策略

- 避免与大公司正面竞争

3. 技术投资方向

必投领域:

- AI底层技术(33.4%渗透率,跨行业应用)

- 健康科技生态系统(14.6%市场份额,持续增长)

融合创新:

- AI + Health(86个产品,融合效应显著)

- AI + Home(98个产品,最大融合市场)

- Sustainability + Mobility(47个产品,政策驱动)

4. 地域战略

- 关注韩国创新: LG、Samsung、CERAGEM、KEPCO占据Top 10

- 中美竞争: 中国公司(Hisense等)展现高质量率

- 欧洲机会: L'Oréal等传统企业进入科技领域

报告完成时间: 2026-01-07